등기부등본 보는 법 25년 최신 정보 및 주의사항 총 정리

아정당

2025.04.23 업데이트

조회4,714

스크랩0

🔎 등기부등본, 집 계약 전 무조건 확인해야 하나요?

당연하죠! 내가 살 집의 기본 정보와, 집주인 정보, 대출 이력까지 확인할 수 있어,

꼭 봐야 합니다. 일종의 이 집의 주민등록증 이라고 할 수 있어요.

▼ 집 알아볼 때 등기부등본과 더불어

꼭 봐야 할 영상 같이 넣어드려요!

등기부등본은 총 3개로 나뉘는데요,

세입자 기준 주의 Point 만 찝어 알려드릴게요.

[등기부등본 기본 정보]

분류 | 내용 |

|---|---|

1. 표제부 |

부동산 위치 및 건물 정보 확인 가능

|

2. 갑구 |

집주인(소유자)에 대한 정보 확인 가능 A → B > C (현재 집주인) 이렇게 소유권 변동 이력이 나와요.

|

3. 을구 |

이 집 담보로 한 채무사항 확인 가능 어디은행에서, 언제, 얼마나 대출 받았는 지 확인 가능해요.

|

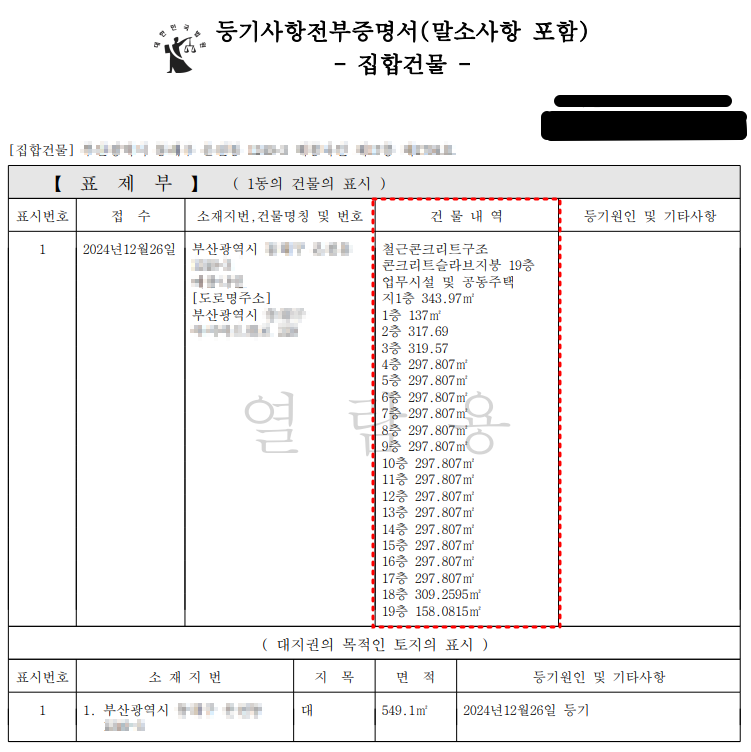

➊ 표제부

쉽게 말하자면 이 부동산 "건물은 어떤가요?" 에 대한 답변 부분이에요.

정확한 주소, 몇 층짜린 지, 어떤 구조인 지 등 파악 가능합니다.

🚨 표제부 주의사항 2가지

1. ”계약서 전용면적 = 표제부 전용면적” 일치여부 확인

만약 다를 경우, 나중에 전용면적이 더 크다 / 작다 로

보증금 및 계약 금액 소송까지 갈 수 있기에,

계약 전, 확인하는 게 가장 깔끔합니다.

실제 사례 전용면적이 10㎡ 작다는 걸(총 6,600만 원 손해) 건물 구매 후 알게 되어, 중개사와 집주인을 상대로 “손해 배상 소송” 까지 진행한 사례가 있습니다. |

2. 건물 용도 “주거용 / 공동주택” 맞는 지 확인

만약, 주거용이 아닌 근린생활시설이라면?

> 전세대출 및 hug 보증보험 가입 자체가 훨씬 어렵기에,

살 곳이라면 주거용을 선택하셔야 합니다.

hug 보증 가능 | hug 보증 불가능 |

|---|---|

단독주택, 다가구주택 연립주택, 다세대주택 주거용 오피스텔 아파트, 노인복지주택 | '근린생활시설' 가정 어린이집 공동생활가정 지역아동센터 |

➋ 갑구

딱 한마디로, "집 주인 변천사” 가 정리된 부분이라

집 소유권에 대한 궁금한 내용을 날짜순으로 확인 가능합니다.

- 집주인이 왜 변경되었는 지? (압류, 경매 등)

- 지금은 누가 주인인 지? 등등

최근에 이뤄진 거래일수록, [소유권] 부분이 하단에 기재되는데요,

👆 위 사진에선 2번이 가장 최신이겠네요.

소유자를 확인했다면, 내가 계약할 임대인과 일치하는지

갑구에 나와있는 주민번호와 신분증을 꼭 대조하시길 바랍니다.

🚨 갑구에 있으면 위험한 5가지 단어

1. 가등기 |

집주인이 돈을 안갚아 다른 사람이 이 집을 찜! 해둔 거에요. 곧 집주인이 바뀔 확률이 높아 피하시는 걸 추천합니다.

|

|---|---|

2. 신탁 |

집주인이 집을 담보로 신탁회사에 대출을 받은 거에요. 계약 시 신탁회사 동의 필수. 안받고 계약 시 소송까지 갈 수 있어요.(22년 대법원 판결)

|

3. 압류 & 가압류 |

집주인이 돈을 안갚아, 빌려준 사람이 “이 집을 대신 받겠다” 라는 증빙이에요. 집주인이 경제적으로 힘들어 나도 보증금 돌려받기 어려울 수 있어요

|

4. 경매개시결정 |

집주인이 돈을 못갚아 이미 이집이 팔리고 있다는(경매중)거예요.

|

5. 임차권등기명령 |

★ 이미 예전 세입자가 보증금을 못 받은 사례가 있다는 의미에요.

새임차인이 전입신고 + 확정일자 하더라도 보증금 못 돌려 받게 될 때, 그 전 세입자 먼저 받고서야 내 차례가 오기 때문입니다.

|

➌ 을구

집주인이 갚아야 하는 "빚 정보" 가 있습니다.

만약 집주인이 은행에 집을 담보로 돈을 빌렸다면,

등기부등본 을구에 저당권(근저당권) 기록이 있는데요.

아래 사진으로 하나씩 설명드리겠습니다.

(순위번호 / 등기목적 / 접수 / 등기워인 / 권리자 및 기타)

1) 순위번호

한 마디로 “돈 받을 순서” 인데요,

숫자가 앞일수록 돈을 먼저 받게 됩니다.

실제 사례

1순위가 5억을 받아야 하고, 실제 경매로 5억 5천만 원 낙찰 1번 : 5억 받음 / 2번 : 5천 받음 / 3순위 : 못받음

=> 우선순위에 따라 낙찰금액이 배정되기에, 2.3순위가 돈을 못받은 사례는 흔합니다.

[대법원 2011.7.28 선고 판결문] |

2) 등기 목적

이 집에 대한 내 권리를 법적으로 도장 쾅쾅 찍은 부분이에요.

근저당권 이외에도 다양한 권리를 주장할 수 있습니다.

등기목적 항목 | 내용 |

|---|---|

1. 근저당권 | 부동산을 담보로 돈을 빌렸을 때, 나중에 돈을 못갚으면 팔아도 되는 권리 |

2. 가압류 | 빚을 갚지 않아 그 사람의 집 or 물건을 팔 수 없게 막는 권리 |

3. 가처분 | 소송 중, 부동산을 팔지 않도록 임시로 막는 권리 |

4. 전세권 설정 | 내가 빌린 집임을 법적 보호받는 권리. 직접 경매 신청 가능 |

5. 임차권 설정 | 보증금 못받으면, 계약 종료 후에도 계속 살 수 있는 권리 |

6. 소유권 보존등기 | 내가 이 집의 주인임을 법적으로 증명하는 권리 |

7. 소유권 이전등기 | 집주인이 변동되었다는 걸 증명하는 권리 |

8. 공동담보 설정 | 2개 이상 집을 합쳐 하나의 큰 담보로 쓰는 경우 설정되는 권리 |

내가 들어갈 집에 전세권(4번), 임차권(5번) 이 걸려있다면?

차후 내 보증금보다 이미 걸려있는 4,5번에 대한 보증금을

먼저 돌려줘야 하기에 피하시는 걸 추천합니다.

3) 접수

등기가 접수된 날짜입니다.

1) 에서 알려드린 ‘우선순위’ 는 바로, 이 날짜를 기준으로 결정되는데요.

즉, 먼저 접수된 등기가 우선권을 가지게 됩니다.

4) 등기 원인

등기를 하는 이유가 적힌 부분입니다.

각기 다른 이유로, 이 집에 대한 권리를 주장하기 때문에

왜 내가 이 집에 권리를 주장하는 지 이유들을 기록해 두는거죠.

(ex. 매매, 전세, 상속, 근저당권, 임대차 계약 등등)

5) 권리자 및 기타사항

돈을 누가? 얼마를? 빌려줬는 지 기록되어 있습니다.

쉽게 말해 “채권최고액” 을 보시면 되는데요.

보통 빌린 돈의 120% 금액 으로 기재됩니다.

(1억 빌려도, 표시되는 금액은 1억 2천)

🚨 중요 Point

빌린 돈이 있다고 해서, 전부 위험한 집은 아닙니다.

집 시세, 빌린 금액, 전세보증금까지 확인해야 하는데,

초등학생도 암산 가능한 계산식 으로 쉽게 알려드릴게요.

🔎 이 정도까진 안전해요 계산식

채권최고액 + 전세보증금 > 주택시세 70%

70% 이상을 넘어갈수록 위험합니다.

집값이 3억인데, 채권최고액이 2억5천이라면,

이미 80% 를 넘었으니 내 보증금이 위험한거죠.

이런 경우를 “깡통전세” 라고 하며, 피하는 게 좋습니다.

만약 대출을 다 갚았다면 어떻게 표시될까 ❓

아래처럼 빨간줄이 그어지는데, 아예 말소되었다는 의미입니다.

(돈을 다 갚은 거죠)

다만 주의할 딱 하나. "임차권 등기"

집 주인이 과거에 보증금을 안줬다는 의미니,

빨간줄이 있더라도 계약은 더 신중히 고민해야 합니다.

아무 문제없는 을구는 어떻게 생겼을까 ❓

“기록사항 없음” 으로 끝납니다.

"이 집에 빚이 없다" 라는 의미니, 이런집이라면 안전합니다.

✍ 등기부등본 주의사항 3가지 요약

1. 집주인 / 전용면적 일치 여부 확인하기

- 쓸데없는 소송으로 이어질 수 있음

2. 채권최고액 + 전세보증금 > 주택 시세 70% 공식 확인하기

- 70%보다 낮으면, 대출 관련해선 안전

3. '임차권등기명령' 이 단어 있는 지 확인하기

- 이미 보증금 안 준 전적이 있다는 집주인이니 더욱 신중

이 글을 읽는 모든 분들이

등기부등본 전부 파헤치는 게 가장 좋지만,

이런 정보 찾는 시간 아끼면서,

안전한 집까지 구하고 싶다면?

아정당 부동산으로 연락주세요.

저희는 등기부등본, 건축물대장 등 자료 뿐만 아니라,

그 외 확인할 10가지 이상 사항 확인 후,

(집주인 세금체납이력 등등)

법적 문제 없게끔 대형 로펌 율촌과 함께,

계약 검토를 ‘무료’ 로 해드립니다.

➊ 허위매물 0% 보장합니다.

24년 허위매물 신고 1만 건 이상 중,

아정당부동산이 문제가 된 건은 단 1건도 없습니다.

➋ 30만 원 상당, 법무법인과

함께 제작한 체크리스트 제공

전월세 사기 방지 꿀팁 체크리스트,

25년 6월까지 무료 배포합니다.

➌ 전세 사기 발생 시,

보증금 반환 소송을 위한

변호사 비용 100% 지원

(단, 제휴법무법인을 통한 지급명령 신청건에 한함.

기타 법률 절차 소송 조정 등 미적용)

갑구, 을구, 근저당, 월세 등기부 확인, 등기부등본 보는법, 근저당 확인방법, 가등기, 가처분, 저당권, 전세권, 소유권, 부동산소재지, 현황, 근저당권

셀프 바로가입

셀프 바로가입 실시간 카톡 상담

실시간 카톡 상담 전화상담

전화상담